Calcula fácilmente la cuota de tu hipoteca variable: descubre cómo hacerlo en 5 simples pasos

La hipoteca variable es una opción financiera muy común en la compra de vivienda. A diferencia de la hipoteca fija, el interés en este tipo de préstamo puede variar a lo largo del tiempo, lo que implica que las cuotas mensuales también pueden cambiar. Esto puede generar cierta incertidumbre para los propietarios, ya que no saben exactamente cuánto pagarán cada mes. Sin embargo, calcular la cuota de una hipoteca variable no tiene por qué ser complicado.

En este artículo te explicaremos cómo calcular fácilmente la cuota de tu hipoteca variable en solo 5 simples pasos. Te daremos las herramientas necesarias para estimar cuánto pagarás cada mes, teniendo en cuenta los cambios en el tipo de interés. De esta manera, podrás planificar mejor tus finanzas y anticiparte a posibles fluctuaciones en las cuotas de tu préstamo hipotecario.

- Qué es una hipoteca variable y cómo funciona

- Cómo determinar el monto de la hipoteca que necesito

- Qué factores influyen en la tasa de interés de una hipoteca variable

- Cuáles son los pasos para calcular la cuota de una hipoteca variable

- Cómo calcular el tipo de interés inicial de una hipoteca variable

- Cómo determinar el periodo inicial de una hipoteca variable

- Cuál es la fórmula para calcular la cuota mensual de una hipoteca variable

- Qué impuestos y gastos adicionales debo considerar al calcular la cuota de mi hipoteca variable

- Existen herramientas online que me puedan ayudar a calcular la cuota de mi hipoteca variable

- Cómo puedo ajustar los términos de mi hipoteca variable si mis circunstancias cambian

Qué es una hipoteca variable y cómo funciona

Una hipoteca variable es un tipo de préstamo hipotecario en el que el interés aplicado a la deuda varía según las fluctuaciones de un índice de referencia, como por ejemplo, la tasa EURIBOR. A diferencia de una hipoteca de interés fijo, donde el interés se mantiene constante durante toda la duración del préstamo, una hipoteca variable puede tener tasas que suben o bajan según las condiciones del mercado.

El funcionamiento de una hipoteca variable se basa en la relación entre el índice de referencia y el diferencial establecido por el banco. El diferencial es una cantidad fija que se suma al valor del índice para determinar el interés final que pagarás en tu hipoteca. Por ejemplo, si el índice de referencia es del 1% y el diferencial es del 2%, tu interés sería del 3%. Si el valor del índice sube o baja, tu interés se ajustará en consecuencia.

Ventajas de una hipoteca variable

Una de las ventajas principales de optar por una hipoteca variable es la posibilidad de beneficiarte de bajadas en el índice de referencia. Si el valor del índice disminuye, tus cuotas mensuales también lo harán, lo cual puede suponer un alivio para tu economía familiar.

Otra ventaja es que las hipotecas variables suelen ofrecer condiciones iniciales más atractivas, con tasas de interés más bajas que las hipotecas de interés fijo. Esto puede hacer que el costo total de la hipoteca sea menor en el corto plazo.

Riesgos de una hipoteca variable

Aunque hay beneficios en las hipotecas variables, también existen riesgos. Debido a la fluctuación del índice de referencia, tu cuota mensual puede aumentar si el valor del índice sube. Esto es especialmente importante tenerlo en cuenta si tus ingresos son limitados y no podrías hacer frente a un aumento significativo en tus pagos mensuales.

Además, como las tasas de interés variables dependen de las condiciones económicas, pueden haber cambios imprevistos que dificulten la planificación a largo plazo de tus finanzas. Si te preocupa la incertidumbre y prefieres una estabilidad en tus pagos mensuales, es posible que una hipoteca de interés fijo sea más adecuada para ti.

Cómo calcular la cuota de una hipoteca variable

Calcular la cuota de una hipoteca variable puede parecer complicado, pero en realidad es bastante sencillo si sigues estos 5 pasos:

- Obtén la información necesaria: necesitarás conocer el valor del préstamo solicitado, el plazo de amortización (es decir, la duración del préstamo) y los datos referentes al índice de referencia y el diferencial.

- Convierte el plazo de amortización a meses: generalmente, el plazo de amortización suele estar dado en años, por lo que deberás convertirlo a meses para realizar los cálculos.

- Calcula el tipo de interés mensual: sumando el valor del índice de referencia y el diferencial, podrás obtener el tipo de interés mensual. Asegúrate de dividirlo por 100 para expresar el valor en tanto por uno.

- Realiza el cálculo final: utiliza la fórmula matemática adecuada para calcular la cuota mensual de la hipoteca variable. Recuerda que puedes encontrar diversas calculadoras online que te ayudarán a realizar este cálculo de forma automática.

- Evaluación y comparación: una vez que hayas obtenido el valor de la cuota mensual, tómate el tiempo para evaluar si estas cómodo con ese pago y compáralo con otras opciones disponibles en el mercado. No te olvides de tener en cuenta otros costos asociados, como seguros y comisiones.

Cómo determinar el monto de la hipoteca que necesito

Antes de sumergirte en los detalles de cómo calcular la cuota de una hipoteca variable, es importante determinar cuánto dinero realmente necesitas para comprar tu vivienda. Este paso es crucial, ya que te permitirá tener una idea clara de la cantidad que debes solicitar al banco o entidad financiera.

Para determinar el monto de la hipoteca que necesitas, debes tener en cuenta varios factores. En primer lugar, evalúa el precio de mercado de la vivienda que deseas adquirir. Puedes consultar diferentes portales inmobiliarios o acudir a profesionales del sector para obtener una valoración precisa.

A continuación, considera cuánto dinero tienes ahorrado para la compra de tu vivienda. Este monto influirá directamente en el préstamo hipotecario que necesitarás solicitar. Recuerda que cuanto mayor sea el porcentaje de financiación, mayor será la cuota mensual que deberás pagar.

Otro factor a tener en cuenta es la capacidad de endeudamiento. Debes evaluar tus ingresos mensuales, incluyendo tanto los salarios como otros ingresos adicionales, y realizar un cálculo aproximado de tus gastos fijos (hipoteca actual, préstamos personales, tarjetas de crédito, entre otros). Esta información te permitirá saber cuánto puedes destinar mensualmente al pago de la hipoteca sin desequilibrar tu economía.

Calcula el precio de la vivienda más los gastos adicionales

Una vez hayas determinado cuánto dinero necesitas para la compra de tu vivienda, es importante tener en cuenta los gastos adicionales que conlleva el proceso de hipotecarse. Estos gastos incluyen los impuestos, tasaciones, honorarios notariales y registrales, entre otros.

Impuestos:Dependiendo del país y la comunidad autónoma en la que te encuentres, deberás pagar diferentes impuestos al formalizar tu hipoteca. Estos impuestos suelen ser aproximadamente un 10% del valor de la vivienda.Tasaciones:Para obtener un préstamo hipotecario, la entidad financiera puede solicitar una tasación oficial de la vivienda para determinar su valor real. El costo de esta tasación varía en función del tamaño y ubicación de la vivienda.Honorarios notariales y registrales:Al formalizar la escritura de la hipoteca, es necesario contar con un notario que certifique el acuerdo. Además, se deben realizar los trámites registrales correspondientes para inscribir la hipoteca en el registro de la propiedad. Ambas gestiones implican pagos de honorarios notariales y registrales.

Una vez tengas claros estos conceptos, puedes sumar los gastos adicionales al precio de la vivienda para obtener el monto total que necesitas pedir como préstamo.

Evaluación de las diferentes opciones hipotecarias

Antes de finalizar el proceso de cálculo de la cuota de tu hipoteca variable, es recomendable evaluar las diferentes opciones que ofrecen los bancos y entidades financieras. Compara los tipos de interés, plazos y condiciones de cada producto para determinar cuál se adecúa mejor a tus necesidades y posibilidades económicas.

También es importante tener en cuenta que, si bien las hipotecas variables suelen tener un interés más bajo inicialmente, este tipo de interés puede variar a lo largo del tiempo en función de indicadores económicos como el Euríbor. Considera la estabilidad de tus ingresos y evalúa si puedes asumir cambios en la cuota mensual en caso de que los tipos de interés suban.

Calcular la cuota de una hipoteca variable requiere un análisis detallado de varios factores. Determina el monto que necesitas, considera los gastos adicionales y evalúa las diferentes opciones hipotecarias antes de tomar una decisión. Recuerda que es fundamental contar con asesoramiento financiero especializado para garantizar una elección acertada y responsable.

Qué factores influyen en la tasa de interés de una hipoteca variable

Para entender cómo calcular la cuota de tu hipoteca variable, es importante comprender los factores que influyen en la tasa de interés. A diferencia de una hipoteca fija, donde la tasa de interés se mantiene constante a lo largo del plazo del préstamo, una hipoteca variable permite que la tasa fluctúe en base a ciertos índices financieros.

Existen varios factores que pueden influir en la tasa de interés de una hipoteca variable. A continuación, te mostraremos algunos de los más comunes:

1. Índice de referencia

El índice de referencia es un indicador utilizado por las entidades bancarias para determinar la tasa de interés de una hipoteca variable. Puede estar basado en diferentes índices financieros, como el Euríbor o el IRPH. Estos índices reflejan las condiciones generales del mercado financiero y pueden variar a lo largo del tiempo.

2. Margen de beneficio del banco

Además del índice de referencia, los bancos establecen un margen de beneficio que se suma al índice para determinar la tasa de interés final de la hipoteca. Este margen puede variar según la entidad y depende de diversos factores, como la competencia en el mercado o la política interna del banco.

3. Perfil crediticio del solicitante

El perfil crediticio del solicitante también puede influir en la tasa de interés de una hipoteca variable. Los bancos suelen evaluar el historial crediticio de los solicitantes, incluyendo factores como el puntaje de crédito, la capacidad de pago y la estabilidad laboral. Un buen perfil crediticio puede llevar a obtener una tasa más baja, mientras que un perfil de mayor riesgo puede resultar en una tasa más alta.

4. Plazo del préstamo

El plazo del préstamo también puede afectar la tasa de interés de una hipoteca variable. En general, a mayor plazo, mayor es el riesgo para el banco, lo cual puede traducirse en una tasa de interés más alta. Por otro lado, un plazo más corto puede implicar cuotas mensuales más elevadas, pero una tasa de interés más baja.

5. Condiciones económicas y políticas

Las condiciones económicas y políticas tanto a nivel nacional como internacional pueden tener un impacto en las tasas de interés de las hipotecas variables. Cambios en los mercados financieros, decisiones políticas o eventos económicos pueden afectar los índices de referencia y, por lo tanto, las tasas de interés de las hipotecas.

Tener en cuenta estos factores es fundamental para calcular correctamente la cuota de tu hipoteca variable. Si deseas conocer con precisión cuánto pagarás mensualmente, te recomendamos seguir los siguientes pasos detallados.

Cuáles son los pasos para calcular la cuota de una hipoteca variable

Calcular la cuota de una hipoteca variable puede parecer complicado a primera vista, pero en realidad es un proceso bastante sencillo si sigues los pasos adecuados. En este artículo te mostraremos cómo hacerlo en 5 simples pasos, para que puedas tener una idea clara de cuánto pagarás cada mes por tu préstamo hipotecario.

Paso 1: Obtén toda la información necesaria

Lo primero que debes hacer es recopilar toda la información relevante sobre tu hipoteca. Esto incluye el monto del préstamo, el tipo de interés variable, el plazo de amortización y cualquier otro dato que pueda influir en el cálculo de la cuota mensual.

Si no tienes esta información a mano, puedes obtenerla consultando la documentación de tu préstamo o contactando directamente con tu entidad financiera.

Paso 2: Calcula el tipo de interés efectivo

El siguiente paso es calcular el tipo de interés efectivo, que es aquel que combina el tipo de interés nominal con los gastos y comisiones asociados al préstamo. Para ello, necesitarás conocer tanto el tipo de interés nominal como cualquier gasto adicional que aplique tu entidad.

Puedes utilizar una calculadora de préstamos online o realizar los cálculos manualmente siguiendo las fórmulas establecidas. Si optas por la segunda opción, asegúrate de tener en cuenta todos los conceptos que forman parte del tipo de interés efectivo.

Paso 3: Aplica la fórmula de cálculo

Una vez que tienes todos los datos necesarios, puedes proceder a aplicar la fórmula de cálculo de la cuota mensual de una hipoteca variable. Esta fórmula tiene en cuenta el tipo de interés efectivo, el monto del préstamo y el plazo de amortización.

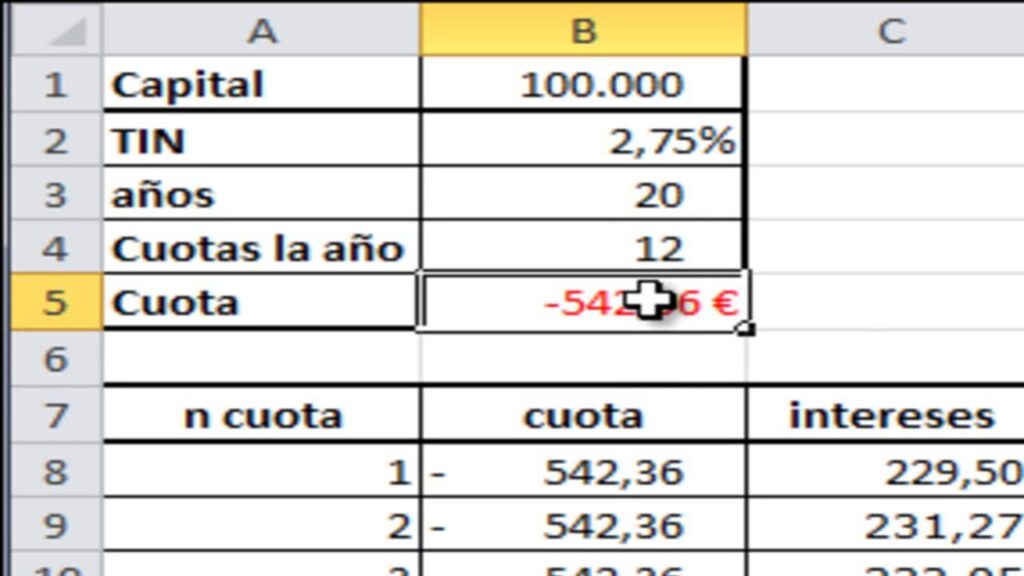

Cuota = (Capital x Interés) / (1 - (1 + Interés)^-n)

Donde:

Cuota: Es el importe que pagarás cada mes.Capital: Es el monto total del préstamo hipotecario.Interés: Es el tipo de interés efectivo expresado en forma decimal.n: Es el número de pagos mensuales a realizar durante el plazo de amortización.

Paso 4: Realiza el cálculo

Con la fórmula a mano, solo resta introducir los valores correspondientes y realizar el cálculo de la cuota mensual. Recuerda que el tipo de interés y el plazo de amortización deben estar expresados en meses para obtener un resultado preciso.

Si no te sientes cómodo realizando los cálculos manualmente, también puedes utilizar una calculadora de préstamos online. Existen numerosas herramientas disponibles en internet que te permiten obtener el resultado de manera rápida y sencilla.

Paso 5: Analiza el resultado obtenido

Una vez que hayas realizado el cálculo, obtendrás el valor de la cuota mensual que deberás pagar por tu hipoteca variable. Ahora es el momento de analizar este resultado y evaluar si se adapta a tus posibilidades económicas.

Ten en cuenta que la cuota obtenida es una estimación y puede variar en función de cambios en el tipo de interés variable. Si consideras que la cuota es demasiado alta o no puedes asumirla, es posible que debas reconsiderar las condiciones de tu préstamo hipotecario o buscar alternativas más adecuadas a tu situación financiera.

Recuerda que siempre es recomendable consultar con un profesional del sector antes de tomar decisiones financieras importantes como la contratación de una hipoteca variable.

Calcular la cuota de una hipoteca variable no es tan complicado como parece. Siguiendo los 5 pasos mencionados anteriormente, podrás obtener una estimación de cuánto pagarás cada mes por tu préstamo hipotecario.

Recuerda que es fundamental tener toda la información necesaria, aplicar la fórmula de cálculo adecuada y analizar el resultado obtenido antes de tomar cualquier decisión financiera.

No dudes en consultar con expertos en el tema para obtener un asesoramiento personalizado y tomar la mejor decisión para tu situación particular.

Cómo calcular el tipo de interés inicial de una hipoteca variable

Calcular el tipo de interés inicial de una hipoteca variable puede parecer un proceso complejo, pero en realidad es bastante sencillo si sigues estos 5 simples pasos.

Paso 1: Conoce el índice de referencia

El primer paso para calcular el tipo de interés inicial de una hipoteca variable es conocer el índice de referencia que se utilizará para ajustar el interés. Los índices más comunes son la Euríbor y el IRPH (Índice de Referencia de Préstamos Hipotecarios).

Una vez que tengas identificado el índice de referencia, debes consultar su valor actualizado. Esto se puede hacer a través de diversos medios, como páginas web especializadas, entidades bancarias o incluso en los boletines oficiales donde se publican estos datos.

Paso 2: Añade el diferencial

Una vez que hayas obtenido el valor del índice de referencia, es necesario sumarle el diferencial acordado en tu hipoteca. El diferencial es una cifra fija que se suma al índice de referencia y establece el interés final que pagarás.

El diferencial puede variar de una entidad bancaria a otra y también depende del perfil crediticio del solicitante. Por lo tanto, es importante consultar los términos y condiciones de tu contrato hipotecario para conocer cuál es el diferencial aplicable en tu caso.

Paso 3: Calcula el resultado

Una vez que hayas sumado el diferencial al valor del índice de referencia, obtendrás el tipo de interés inicial de tu hipoteca variable. Este valor se expresa como un porcentaje y representa la cantidad de interés que pagarás durante el período inicial de tu hipoteca.

Es importante destacar que este tipo de interés no es fijo y puede variar a lo largo del tiempo, ya que está sujeto a las fluctuaciones del índice de referencia.

Paso 4: Verifica condiciones adicionales

Antes de finalizar el cálculo, es necesario verificar si existen condiciones adicionales que puedan afectar el tipo de interés de tu hipoteca variable. Algunas entidades bancarias pueden imponer límites máximos o mínimos al tipo de interés, así como también aplicar comisiones o gastos adicionales.

Estos aspectos deben ser tenidos en cuenta al calcular el tipo de interés inicial y al comparar diferentes opciones de hipotecas variables.

Paso 5: Consulta a un especialista

Si aún te sientes inseguro con respecto al cálculo del tipo de interés inicial de tu hipoteca variable, siempre puedes consultar a un especialista en finanzas o a un asesor hipotecario. Ellos podrán guiarte de manera más precisa y ofrecerte información personalizada para tu situación particular.

Recuerda que calcular el tipo de interés inicial es solo el primer paso en el proceso de solicitar una hipoteca variable. Es importante evaluar cuidadosamente todas las condiciones y términos asociados a la hipoteca antes de tomar una decisión definitiva.

Cómo determinar el periodo inicial de una hipoteca variable

Una hipoteca variable es un préstamo hipotecario en el que la tasa de interés fluctúa a lo largo del tiempo, de acuerdo con las variaciones en un índice de referencia específico. A diferencia de una hipoteca de tasa fija, donde la tasa de interés se mantiene constante durante toda la vida del préstamo, una hipoteca variable puede beneficiarte si las tasas de interés disminuyen, pero también puede representar un riesgo si las tasas aumentan.

Uno de los aspectos más importantes al calcular la cuota de una hipoteca variable es determinar el periodo inicial de ajuste. Este periodo es el tiempo durante el cual la tasa de interés se mantendrá constante antes de comenzar a ajustarse regularmente de acuerdo con el índice de referencia.

Para determinar el periodo inicial de una hipoteca variable, sigue estos 5 simples pasos:

Paso 1: Comprender las condiciones de la hipoteca

Antes de calcular cualquier cosa, es esencial que entiendas completamente las condiciones de tu hipoteca variable. Revisa el contrato del préstamo y familiarízate con los términos relacionados con el periodo inicial y los ajustes posteriores. Presta atención a cualquier límite máximo o mínimo establecido para el periodo inicial.

Paso 2: Verificar el índice de referencia

Identifica el índice de referencia utilizado por tu hipoteca variable. Los índices comunes incluyen la tasa preferencial del mercado (TPM), la tasa libor (London Interbank Offered Rate) o la tasa prime. Investiga cómo ha fluctuado históricamente el índice de referencia y considera si es probable que aumente o disminuya en el futuro.

Paso 3: Analizar las tendencias del mercado

Para tomar una decisión informada sobre el periodo inicial de tu hipoteca variable, analiza las tendencias del mercado actuales y futuras del mercado de tasas de interés. Consulta a expertos financieros, revisa informes económicos y mantente al tanto de las noticias relacionadas con el mercado inmobiliario. Esto te ayudará a determinar si es prudente elegir un periodo inicial más corto o más largo.

Paso 4: Evaluar tu propia situación financiera

Tu situación financiera personal también debe tenerse en cuenta al determinar el periodo inicial de tu hipoteca variable. Evalúa tu capacidad para asumir potenciales aumentos en la cuota mensual si las tasas de interés suben. Considera tus ingresos, gastos y otros compromisos económicos, y decide qué nivel de riesgo estás dispuesto a asumir.

Paso 5: Consultar con un profesional

No dudes en buscar asesoramiento financiero profesional al tomar decisiones importantes sobre tu hipoteca variable. Un especialista podrá evaluar tu situación individual y brindarte recomendaciones personalizadas basadas en tus necesidades y objetivos financieros. Ellos podrán guiarte en la elección más adecuada para el periodo inicial de tu hipoteca variable.

Recuerda que determinar el periodo inicial de una hipoteca variable es una decisión crucial que puede tener un impacto significativo en tus finanzas a largo plazo. Realiza un análisis exhaustivo y toma en cuenta todos los factores relevantes antes de tomar una decisión final.

Cuál es la fórmula para calcular la cuota mensual de una hipoteca variable

Calcular la cuota mensual de una hipoteca variable puede parecer complicado, pero en realidad es un proceso bastante sencillo si conoces la fórmula correcta. En este artículo, te mostraremos cómo calcular fácilmente la cuota de tu hipoteca variable en tan solo 5 simples pasos.

Antes de adentrarnos en los pasos, es importante entender qué es una hipoteca variable. Una hipoteca variable es un tipo de préstamo hipotecario cuya tasa de interés está vinculada a un índice de referencia, como por ejemplo, el Euríbor. Esto significa que la cuota mensual a pagar puede fluctuar a lo largo del tiempo, dependiendo de las variaciones en el índice de referencia.

Paso 1: Obtén la información necesaria

Lo primero que debes hacer es recopilar toda la información necesaria para realizar el cálculo de la cuota de tu hipoteca variable. Necesitarás conocer el capital inicial del préstamo, el plazo de amortización y el tipo de interés inicial. Además, será importante contar con los valores del índice de referencia en los últimos meses, ya que esto nos ayudará a tener una idea de cómo ha variado en el pasado.

Paso 2: Calcula el tipo de interés efectivo

Una vez tengas todos los datos necesarios, el siguiente paso consiste en calcular el tipo de interés efectivo. Esto se hace sumando el tipo de interés inicial al diferencial que se aplica sobre el índice de referencia. Por ejemplo, si el tipo de interés inicial es del 2% y el diferencial es del 1%, el tipo de interés efectivo será del 3%.

Paso 3: Aplica la fórmula de cálculo

Una vez obtengas el tipo de interés efectivo, puedes aplicar la siguiente fórmula para calcular la cuota mensual de tu hipoteca variable:

Cuota = (Capital * Interés) / (1 - (1 + Interés)^(-Plazo))

Donde:

- Cuota: Es el monto que deberás pagar cada mes.

- Capital: Es el monto inicial del préstamo.

- Interés: Es el tipo de interés efectivo calculado en el paso anterior.

- Plazo: Es el número de meses que durará el préstamo.

Paso 4: Realiza el cálculo

Una vez tengas todos los datos necesarios y apliques la fórmula de cálculo, deberás realizar las operaciones correspondientes para obtener el valor de la cuota mensual de tu hipoteca variable. Recuerda que puedes utilizar una calculadora o una hoja de cálculo para facilitar este proceso.

Paso 5: Verifica los resultados

Una vez hayas obtenido el valor de la cuota mensual, es importante verificar los resultados para asegurarte de que todo está correcto. Puedes comparar el resultado obtenido con estimaciones realizadas por otros prestamistas o utilizar simuladores de hipotecas para validar tus cálculos.

Recuerda que el cálculo de la cuota mensual de una hipoteca variable puede variar dependiendo de la entidad financiera y los términos específicos del préstamo. Si tienes dudas o necesitas ayuda adicional, siempre es recomendable consultar con un experto en finanzas o hablar directamente con tu prestamista.

Calcular la cuota de una hipoteca variable no tiene por qué ser complicado. Siguiendo estos simples pasos y teniendo en cuenta toda la información necesaria, podrás obtener rápidamente el valor de la cuota mensual de tu hipoteca variable. ¡Así estarás preparado para administrar mejor tus finanzas y tomar decisiones informadas!

Qué impuestos y gastos adicionales debo considerar al calcular la cuota de mi hipoteca variable

Al calcular la cuota de tu hipoteca variable, es importante tener en cuenta no solo el monto del préstamo y el tipo de interés, sino también los impuestos y gastos adicionales asociados. Estos pueden variar dependiendo del país, la región y las leyes locales. A continuación, te mostraré algunos impuestos y gastos comunes que debes considerar al calcular la cuota de tu hipoteca variable.

1. Impuesto sobre bienes inmuebles

En muchos países, los propietarios de viviendas deben pagar un impuesto anual sobre bienes inmuebles. Este impuesto se basa en el valor catastral de la propiedad y puede variar según la ubicación y las regulaciones locales. Es importante conocer la tasa impositiva correspondiente y considerar este costo adicional al calcular tu cuota hipotecaria.

2. Gastos de tasación

Antes de otorgar una hipoteca, los prestamistas suelen solicitar una tasación de la propiedad para determinar su valor actual. Los gastos de tasación corren a cargo del solicitante de la hipoteca y pueden variar dependiendo del tamaño y la complejidad de la propiedad. Estos gastos deben ser considerados al calcular la cuota de tu hipoteca variable.

3. Honorarios del notario

Al formalizar el contrato de compraventa de la vivienda, generalmente se requiere la presencia de un notario público. Los honorarios del notario son costos adicionales asociados a la escritura y registro del contrato hipotecario. Estos honorarios varían según el país y el notario seleccionado, por lo que es importante tenerlos en cuenta al calcular la cuota de tu hipoteca variable.

4. Gastos de gestoría

En algunos casos, es posible que necesites contratar los servicios de una gestoría para llevar a cabo trámites administrativos relacionados con la hipoteca. Estos gastos pueden incluir la preparación de documentación, la presentación de solicitudes y otros trámites legales. Los honorarios de la gestoría deben ser considerados al calcular la cuota de tu hipoteca variable.

5. Seguros asociados a la hipoteca

Además de los gastos mencionados anteriormente, es posible que el prestamista exija la contratación de seguros asociados a la hipoteca, como el seguro de vida o el seguro de hogar. Estos seguros tienen costos adicionales que también deben ser considerados al calcular la cuota de tu hipoteca variable.

Recuerda que es importante informarte adecuadamente sobre los impuestos y gastos adicionales asociados a la hipoteca variable en tu país o región específica. Además, siempre es recomendable consultar a un asesor financiero o un experto en hipotecas para recibir un asesoramiento personalizado antes de tomar cualquier decisión.

Existen herramientas online que me puedan ayudar a calcular la cuota de mi hipoteca variable

Sin duda, calcular la cuota de una hipoteca variable puede resultar un poco complicado. Afortunadamente, en la era digital en la que vivimos existen herramientas online que pueden facilitarnos enormemente esta tarea.

Estas herramientas están diseñadas para ayudarnos a calcular la cuota mensual de nuestra hipoteca variable de manera rápida y precisa. No es necesario ser un experto en matemáticas o tener conocimientos avanzados en finanzas para utilizarlas, ya que su interfaz suele ser bastante intuitiva y amigable.

Paso 1: Ingresa los datos básicos

Montante:El primero de los datos que debes ingresar es el montante total de tu hipoteca, es decir, la cantidad de dinero que pediste prestado al banco.Plazo:También deberás indicar el plazo en el que vas a devolver el préstamo. Normalmente se mide en años, aunque algunas herramientas también te permiten especificar el plazo en meses.Tipo de interés:Este dato es fundamental, ya que determinará la variabilidad de la cuota mensual. Las hipotecas variables suelen estar vinculadas a índices de referencia, como el EURIBOR, cuyo valor cambia periódicamente.Diferencial:Además del tipo de interés variable, muchas hipotecas incluyen un diferencial fijo que se suma al valor del índice de referencia. Deberás ingresar este diferencial en la herramienta.

Paso 2: Define las condiciones de tu hipoteca

Una vez hayas ingresado los datos básicos, es probable que la herramienta te solicite más información sobre las condiciones de tu hipoteca. Por ejemplo, puedes tener bonificaciones por domiciliación de nómina o seguros contratados con el banco. Estos factores pueden influir en el cálculo final de la cuota mensual.

Paso 3: Calcula la cuota mensual

¡Llegó el momento de calcular! La herramienta hará todos los cálculos necesarios y te mostrará el resultado en forma de cuota mensual a pagar. Además, es posible que te muestre un desglose del pago de intereses y capital en cada cuota, para que puedas entender mejor cómo se conforma el préstamo.

Paso 4: Realiza ajustes si lo deseas

Si no estás satisfecho con el resultado o quieres probar diferentes escenarios, muchas herramientas te permiten realizar ajustes adicionales. Por ejemplo, puedes modificar el plazo de amortización, introducir pagos iniciales o ajustar el tipo de interés variable. De esta manera, podrás obtener diferentes resultados y tomar la mejor decisión en función de tus necesidades y posibilidades.

Paso 5: Guarda los resultados y compáralos

Finalmente, una vez que obtengas el cálculo de la cuota mensual, no te olvides de guardar los resultados. Puedes hacer una captura de pantalla o anotar los datos relevantes en un documento. Así podrás comparar las diferentes opciones que has explorado y elegir la hipoteca variable que mejor se adapte a tus necesidades.

Utilizar herramientas online para calcular la cuota de tu hipoteca variable es una opción altamente recomendable. Te ahorrarán tiempo y te brindarán resultados precisos, lo que te permitirá tomar decisiones más informadas y acertadas en el proceso de contratación de tu hipoteca.

Cómo puedo ajustar los términos de mi hipoteca variable si mis circunstancias cambian

Cuando obtienes una hipoteca variable, es posible que te preguntes qué sucede si tus circunstancias financieras cambian. Afortunadamente, los términos de una hipoteca variable son más flexibles en comparación con las hipotecas de tasa fija. Aquí te explicamos cómo puedes ajustar los términos de tu hipoteca variable si necesitas hacer cambios en el futuro.

Paso 1: Comunícate con tu entidad financiera

Lo primero que debes hacer es comunicarte con tu entidad financiera para informarles sobre los cambios en tus circunstancias. Esto podría incluir la pérdida de empleo, un cambio en tus ingresos o cualquier eventualidad que afecte a tu capacidad de pago. El personal de la entidad financiera te guiará durante todo el proceso y te brindará opciones para ajustar los términos de tu hipoteca variable.

Paso 2: Evalúa las opciones disponibles

Una vez que hayas contactado a tu entidad financiera, recibirás información sobre las diferentes opciones disponibles para ajustar los términos de tu hipoteca variable. Estas opciones podrían incluir:

- Modificación de plazo: Puedes negociar con tu entidad financiera para modificar la duración del préstamo. Si tus circunstancias han mejorado, es posible que desees acelerar el pago de la hipoteca. Por otro lado, si tus circunstancias han empeorado, es posible que necesites extender el plazo para reducir las cuotas mensuales.

- Cambio del índice de referencia: Algunas hipotecas variables están vinculadas a un índice de referencia, como la tasa Euríbor. Si las condiciones del mercado han cambiado y hay un índice más favorable disponible, puedes hablar con tu entidad financiera para cambiar el índice al que está vinculada tu hipoteca.

- Negociación de la tasa de interés: Aunque las tasas de interés en una hipoteca variable pueden fluctuar según las condiciones del mercado, es posible que puedas negociar una tasa de interés más favorable según tus circunstancias personales.

Paso 3: Evaluación de costos y beneficios

Antes de tomar cualquier decisión, es importante que evalúes los costos y beneficios de ajustar los términos de tu hipoteca variable. Considera los cargos asociados con realizar modificaciones y cómo afectará esto tus pagos mensuales. También debes tener en cuenta si estas modificaciones son viables a largo plazo y si realmente te beneficiarán dadas tus circunstancias actuales.

Paso 4: Documentación y firmas

Una vez que hayas decidido la opción que mejor se adapte a tus necesidades, tendrás que completar la documentación requerida por tu entidad financiera. Asegúrate de leer cuidadosamente todos los documentos antes de firmarlos y busca asesoramiento legal o financiero si lo consideras necesario. Una vez que hayas firmado la documentación, envíala de vuelta a tu entidad financiera para que puedan procesar los cambios en los términos de tu hipoteca variable.

Paso 5: Seguimiento de los cambios

Después de ajustar los términos de tu hipoteca variable, es importante hacer un seguimiento regular para asegurarte de que los cambios se estén aplicando correctamente. Verifica tus estados de cuenta mensuales y comunícate con tu entidad financiera si tienes alguna pregunta o inquietud.

Ten en cuenta que cada entidad financiera puede tener políticas y requisitos diferentes, por lo que siempre debes consultar con ellos directamente para obtener la información más actualizada y precisa relacionada con tu hipoteca variable.

Una hipoteca variable tiene una tasa de interés que puede cambiar a lo largo del tiempo, mientras que una hipoteca fija tiene una tasa de interés fija durante todo el plazo del préstamo.

La cuota de una hipoteca variable se calcula teniendo en cuenta la tasa de interés actual, el plazo del préstamo y el capital prestado. Debes considerar que la cuota puede variar a medida que cambie la tasa de interés.

Un índice de referencia es un indicador económico utilizado para determinar la tasa de interés de una hipoteca variable. Algunos ejemplos de índices de referencia son el Euribor o el IRPH.

Contratar una hipoteca variable puede ser recomendable si crees que las tasas de interés van a disminuir en el futuro, ya que podrías beneficiarte de pagar menos intereses. Sin embargo, también hay un riesgo de que las tasas suban y tus cuotas aumenten.

Si la cuota de tu hipoteca variable sube mucho y te resulta difícil de pagar, puedes realizar una solicitud de refinanciación o renegociar las condiciones con tu banco. También puedes considerar cambiar a una hipoteca fija si prefieres tener una cuota estable.

Entradas relacionadas