El paso a paso para aprender cómo hacer el estado de resultados de manera sencilla y eficiente

El estado de resultados es uno de los estados financieros más importantes de una empresa, ya que muestra la información sobre sus ingresos, gastos y utilidades en un periodo determinado. Este reporte permite evaluar la capacidad de la empresa para generar beneficios y su rentabilidad. Para poder hacer el estado de resultados correctamente, es necesario entender los conceptos básicos de contabilidad y seguir un proceso específico.

Te explicaremos detalladamente cómo hacer el estado de resultados de manera sencilla y eficiente. Primero, te daremos una breve introducción a los elementos que conforman este estado financiero, como los ingresos, los gastos y las utilidades. Luego, te guiaremos paso a paso en la elaboración del estado de resultados, desde la recolección de información hasta la presentación final del reporte. También te daremos algunos consejos prácticos para asegurarte de que tu estado de resultados sea preciso y útil para la toma de decisiones empresariales. ¡Comencemos!

- Qué es un estado de resultados y por qué es importante para un negocio

- Cómo hacer un estado de resultados paso a paso

- Conclusiones

- Cuáles son los elementos principales que componen un estado de resultados

- Cómo se clasifican los ingresos y gastos en un estado de resultados

- Cuál es la diferencia entre ingresos operativos y no operativos

- Cuál es la fórmula para calcular la utilidad neta en un estado de resultados

- Qué es el margen bruto y cómo se calcula

- Cuáles son algunos ejemplos de ingresos y gastos que podrían aparecer en un estado de resultados

- Cómo se presenta un estado de resultados de manera clara y ordenada

- Paso 1: Definir el periodo del estado de resultados

- Paso 2: Registrar los ingresos operacionales

- Paso 3: Calcular los costos y gastos operacionales

- Paso 4: Determinar el resultado operacional

- Paso 5: Considerar los ingresos y gastos no operacionales

- Paso 6: Calcular el resultado antes de impuestos

- Paso 7: Calcular el resultado neto

- Qué análisis se puede realizar a partir de un estado de resultados

- Cuál es la importancia de comparar los estados de resultados de diferentes períodos

- Preguntas frecuentes (FAQ)

Qué es un estado de resultados y por qué es importante para un negocio

Un estado de resultados, también conocido como estado de pérdidas y ganancias, es un informe financiero que muestra los ingresos y gastos de una empresa durante un período específico. Es uno de los documentos más importantes para evaluar la salud financiera de un negocio.

El objetivo principal de un estado de resultados es medir la rentabilidad de una empresa, es decir, si está generando ganancias o pérdidas. A través de este informe, los propietarios, inversionistas y otros interesados pueden obtener una visión clara del desempeño financiero de la empresa.

Además de la rentabilidad, el estado de resultados también brinda información valiosa sobre el desempeño operativo de la empresa. Permite identificar cuáles son las fuentes de ingresos principales, los costos y gastos más significativos, y cómo se está gestionando la rentabilidad.

Cómo hacer un estado de resultados paso a paso

Hacer un estado de resultados puede parecer complicado, pero siguiendo algunos pasos sencillos puedes crearlo de manera eficiente. A continuación, te guiaré en el proceso paso a paso:

Paso 1: Recolecta la información necesaria

Antes de empezar, asegúrate de tener toda la información financiera requerida. Esto incluye los registros de ingresos y gastos de la empresa, así como cualquier otra documentación relevante. También debes definir el periodo de tiempo que abarcará el informe, ya sea mensual, trimestral, anual, etc.

Paso 2: Calcula los ingresos

El primer paso es calcular los ingresos de la empresa durante el período seleccionado. Esto incluye todas las ventas de productos o servicios, así como cualquier otra fuente de ingresos, como alquileres o intereses.

Es importante ser lo más detallado posible al calcular los ingresos. Si te dedicas a diferentes líneas de negocio, asegúrate de desglosar los ingresos por cada una de ellas para tener una visión más clara del desempeño de cada área.

Paso 3: Calcula los costos y gastos

El siguiente paso es calcular los costos y gastos asociados con la generación de esos ingresos. Esto puede incluir el costo de los materiales o productos vendidos, el pago de salarios y beneficios, gastos de marketing y publicidad, alquileres, entre otros.

Nuevamente, es importante ser detallado en este cálculo para tener una comprensión completa de los costos y gastos de la empresa. Desglosa cada categoría de gasto por separado y no olvides considerar también los impuestos y otros pagos obligatorios.

Paso 4: Calcula el resultado neto

Una vez hayas calculado los ingresos y los costos/gastos, podrás determinar el resultado neto de la empresa. Para hacerlo, simplemente resta los costos y gastos totales de los ingresos totales.

Si el resultado neto es positivo, significa que la empresa ha tenido ganancias en el período seleccionado. Si el resultado neto es negativo, indica pérdidas.

Recuerda que el resultado neto es solo una medida de rentabilidad, y no necesariamente refleja la salud financiera general de la empresa. Es importante considerar otros factores, como el flujo de efectivo y la estructura de capital, para tener una imagen más completa.

Paso 5: Presenta los resultados

El último paso es presentar los resultados en el formato adecuado. Puedes utilizar software especializado en contabilidad o hojas de cálculo como Excel para crear un estado de resultados con un diseño profesional.

Muestra los ingresos, costos y gastos en secciones separadas para facilitar la lectura. Utiliza gráficos o tablas si es necesario para visualizar mejor la información. También puedes incluir comentarios o análisis adicionales para proporcionar un contexto más completo.

Conclusiones

Hacer un estado de resultados puede ser una tarea compleja, pero siguiendo estos pasos podrás llevarlo a cabo de manera sencilla y eficiente. Recuerda que este informe es fundamental para evaluar la rentabilidad y el desempeño financiero de tu negocio, por lo que es importante dedicarle tiempo y atención.

Si tienes alguna dificultad, no dudes en buscar ayuda de expertos contadores o utilizar herramientas tecnológicas que faciliten tu trabajo. Un estado de resultados preciso y confiable te permitirá tomar decisiones más informadas y mejorará la gestión financiera de tu empresa.

Cuáles son los elementos principales que componen un estado de resultados

Un estado de resultados es un documento financiero que muestra los ingresos, los gastos y las utilidades o pérdidas de una empresa durante un período específico. Es una herramienta clave para evaluar la salud financiera de un negocio y proporciona información valiosa a los inversionistas, acreedores y gerentes.

Para poder elaborar un estado de resultados de manera sencilla y eficiente, es importante comprender los elementos principales que lo componen. A continuación, te presentaremos detalladamente cada uno de ellos:

Ingresos

Los ingresos son los recursos económicos generados por la venta de bienes o servicios de una empresa. Pueden provenir de diversas fuentes, como la venta de productos, la prestación de servicios, los alquileres, los intereses, entre otros. En el estado de resultados, los ingresos se muestran en la parte superior y se clasifican por categorías o conceptos, como ventas netas, ingresos por servicios, ingresos financieros, etc.

Costo de ventas

El costo de ventas es el monto total que una empresa ha gastado en la producción o adquisición de los bienes o servicios que vende. Incluye el costo de materiales, mano de obra directa y otros gastos relacionados con la producción. El costo de ventas se resta de los ingresos para determinar el margen bruto de ganancia.

Gastos operativos

Los gastos operativos son los costos asociados con la operación diaria de una empresa. Incluyen gastos de ventas, administrativos y de marketing, como salarios y sueldos, alquileres, servicios públicos, suministros de oficina, publicidad, entre otros. Estos gastos se restan del margen bruto de ganancia para obtener el resultado operativo.

Gastos financieros

Los gastos financieros son los costos relacionados con el financiamiento o la deuda de una empresa. Incluyen intereses pagados por préstamos o líneas de crédito, comisiones bancarias, pérdidas por tipo de cambio, entre otros. Estos gastos se restan del resultado operativo para obtener el resultado antes de impuestos.

Gastos extraordinarios

Los gastos extraordinarios son aquellos que no son parte de las operaciones normales de una empresa y no se espera que ocurran regularmente. Pueden incluir cargos por litigios, catástrofes naturales, reestructuraciones, entre otros. Estos gastos se restan del resultado antes de impuestos para obtener el resultado neto.

Impuestos

Los impuestos son los montos que una empresa debe pagar al gobierno en concepto de impuestos sobre la renta y otros impuestos aplicables. Se calculan sobre el resultado neto y se restan para obtener la utilidad neta o la pérdida neta.

Ahora que conoces los elementos principales que componen un estado de resultados, podrás elaborarlo de manera sencilla y eficiente. Recuerda que es importante registrar correctamente todos los ingresos y gastos de tu empresa para obtener una imagen clara de su desempeño financiero.

Cómo se clasifican los ingresos y gastos en un estado de resultados

Los ingresos y gastos se clasifican en un estado de resultados siguiendo una serie de categorías que permiten analizar la rentabilidad y eficiencia de una empresa. A continuación, te presentamos las principales categorías utilizadas:

Ingresos operativos

Los ingresos operativos son aquellos generados por las actividades principales de la empresa, es decir, por la venta de bienes o servicios. Estos ingresos suelen ser la principal fuente de ingresos de una compañía y se clasifican en diferentes subcategorías, dependiendo de la naturaleza del negocio. Algunos ejemplos de ingresos operativos pueden ser las ventas de productos, los honorarios por servicios profesionales o los alquileres de propiedades.

Ingresos no operativos

Los ingresos no operativos son aquellos generados por actividades secundarias o extraordinarias de la empresa. Estos ingresos suelen ser menos frecuentes y pueden provenir de fuentes como la venta de activos no utilizados, indemnizaciones por seguros, intereses de inversiones, entre otros. Es importante distinguir estos ingresos de los ingresos operativos, ya que su naturaleza es diferente y pueden distorsionar la imagen real de la rentabilidad de la empresa si se mezclan.

Gastos operativos

Los gastos operativos son aquellos relacionados directamente con las actividades principales de la empresa. Incluyen costos como salarios y prestaciones del personal, costos de producción, costos de distribución y marketing, entre otros. Estos gastos son necesarios para mantener el funcionamiento diario de la empresa y generar los ingresos operativos. Es importante controlar y analizar estos gastos para garantizar la eficiencia y rentabilidad de la compañía.

Gastos no operativos

Los gastos no operativos son aquellos que no están directamente relacionados con las actividades principales de la empresa. Pueden incluir gastos financieros, como intereses de préstamos o comisiones bancarias, gastos por depreciación de activos, multas y sanciones legales, entre otros. Estos gastos pueden variar de forma significativa en función de la situación financiera y las decisiones estratégicas de la empresa.

Resultados financieros

Finalmente, los resultados financieros representan el resultado neto de los ingresos y gastos operativos y no operativos. Este resultado refleja la rentabilidad y eficiencia de la empresa en un período determinado y es uno de los principales indicadores utilizados tanto por los directivos de la empresa como por los inversores y analistas financieros. Un resultado positivo indica que la empresa ha generado más ingresos que gastos, mientras que un resultado negativo indica lo contrario.

Clasificar adecuadamente los ingresos y gastos en un estado de resultados es esencial para analizar la salud financiera de una empresa. Conocer estas categorías y comprender su significado permite evaluar de manera precisa la rentabilidad y eficiencia de la compañía, identificar posibles áreas de mejora y tomar decisiones informadas para impulsar el crecimiento del negocio.

Cuál es la diferencia entre ingresos operativos y no operativos

Al elaborar un estado de resultados, es fundamental comprender la diferencia entre ingresos operativos y no operativos. Estos conceptos son clave para tener una visión completa y precisa de las finanzas de una empresa.

Ingresos Operativos

Los ingresos operativos representan los ingresos generados por las actividades principales de la empresa. Estos ingresos están relacionados con la venta de productos o servicios que forman parte del negocio principal de la compañía.

Por ejemplo, si una empresa se dedica a la fabricación y venta de zapatos, los ingresos operativos serían aquellos generados por la venta de zapatos y productos relacionados. Estos ingresos son considerados como el motor principal que impulsa el crecimiento y rentabilidad de la empresa.

En el estado de resultados, los ingresos operativos se encuentran en la parte superior, ya que representan la fuente principal de ingresos de la compañía.

Ingresos No Operativos

Los ingresos no operativos, como su nombre lo indica, son aquellos ingresos que no están directamente relacionados con las actividades principales de la empresa. Estos ingresos suelen ser eventos o transacciones extraordinarias que no se repiten con regularidad en el curso normal de los negocios.

Un ejemplo común de ingresos no operativos son las ganancias por venta de activos fijos, como terrenos o maquinaria. Estos ingresos no están relacionados con la venta de productos o servicios que ofrece la empresa, pero pueden generar una entrada de efectivo significativa.

Además de las ganancias por venta de activos fijos, otros ejemplos de ingresos no operativos podrían incluir ingresos por inversiones, premios obtenidos por la compañía o cualquier otro tipo de ganancia fuera de las actividades principales del negocio.

Importancia de la distinción

La distinción entre ingresos operativos y no operativos es clave para comprender el desempeño financiero de una empresa. Permite identificar cuánto de los ingresos totales proviene de la actividad principal del negocio y cuánto proviene de fuentes diferentes.

Esta información proporciona una visión más clara de la estabilidad y sostenibilidad de los ingresos de la empresa. Si la mayoría de los ingresos provienen de actividades operativas, esto indica que el negocio está generando ingresos consistentemente y de manera sostenible a través de su actividad principal. Por otro lado, si la gran parte de los ingresos proviene de fuentes no operativas, puede indicar una dependencia excesiva de eventos extraordinarios y una menor estabilidad en los ingresos.

Al elaborar el estado de resultados, es importante distinguir entre ingresos operativos y no operativos. Esto brinda una visión más precisa del desempeño financiero de la empresa y permite tomar decisiones más informadas para impulsar su crecimiento y rentabilidad.

Cuál es la fórmula para calcular la utilidad neta en un estado de resultados

El estado de resultados es un documento financiero muy importante para cualquier empresa, ya que muestra la rentabilidad y el desempeño financiero de la misma en un período específico. Una de las cifras clave que se muestra en el estado de resultados es la utilidad neta, también conocida como ganancia o beneficio neto.

La utilidad neta es el resultado final de todas las operaciones, ingresos y gastos de una empresa en un determinado periodo de tiempo, generalmente un año fiscal. Es una cifra fundamental ya que refleja el impacto de la gestión y permite evaluar si la empresa está generando ganancias o pérdidas.

Para calcular la utilidad neta, se utiliza la siguiente fórmula:

Utilidad Neta = Ingresos Totales - Gastos Totales

En esta fórmula, los ingresos totales incluyen todas las ventas, devoluciones y descuentos, y cualquier otro ingreso que la empresa haya generado durante el período. Por otro lado, los gastos totales incluyen todos los costos operativos, como el costo de los productos vendidos, los salarios y beneficios del personal, los gastos de alquiler y los gastos generales y administrativos.

Es importante destacar que la utilidad neta no es el único indicador financiero relevante en un estado de resultados. Otros elementos importantes incluyen los ingresos netos, los gastos operativos, los impuestos y otros aspectos específicos de cada industria o sector.

Para tener una imagen más clara y completa del desempeño financiero de una empresa, es necesario analizar todos los componentes del estado de resultados y no solo la utilidad neta. Esto permitirá tomar decisiones informadas y estratégicas para mejorar la rentabilidad y el crecimiento del negocio.

Qué es el margen bruto y cómo se calcula

El margen bruto es una medida financiera clave utilizada para evaluar la rentabilidad de una empresa y se calcula restando el costo de los bienes vendidos (COGS) de los ingresos totales. También se conoce como margen de beneficio bruto o margen de utilidad bruta. Este cálculo proporciona información sobre cuánto beneficio bruto se genera a partir de las operaciones comerciales de una empresa, antes de descontar otros gastos operativos.

Para calcular el margen bruto, primero debemos determinar los COGS. Estos incluyen todos los costos directamente asociados a la producción o adquisición de los productos vendidos por la empresa. Los COGS suelen incluir los costos de materias primas, mano de obra directa y cualquier otro gasto directamente relacionado con la producción.

Una vez que tengamos los COGS, podemos restarlos de los ingresos totales para obtener el margen bruto. La fórmula para calcular el margen bruto es la siguiente:

Margen bruto = Ingresos totales - Costo de los bienes vendidos

Es importante destacar que el margen bruto no tiene en cuenta los gastos operativos, como los costos de marketing, ventas, administración y otros gastos generales y administrativos. El margen bruto se centra únicamente en el rendimiento de las operaciones principales de una empresa.

El margen bruto también puede expresarse como un porcentaje del total de ingresos. Para ello, se divide el margen bruto por los ingresos totales y se multiplica por 100. Esto nos da el margen bruto como un porcentaje de los ingresos totales.

El margen bruto es una métrica importante para los inversores y analistas financieros, ya que les permite evaluar la eficiencia operativa de una empresa y su capacidad para generar beneficios a partir de sus actividades principales. Un margen bruto más alto indica una mayor rentabilidad en las operaciones, mientras que un margen bruto más bajo puede ser indicativo de costos de producción más altos o un precio de venta inadecuado.

El margen bruto es una medida financiera clave que indica el rendimiento de las operaciones comerciales de una empresa. Se calcula restando los COGS de los ingresos totales y se puede expresar como un valor en dólares o como un porcentaje. Los inversores y analistas utilizan esta métrica para evaluar la eficiencia operativa y la rentabilidad de una empresa.

Cuáles son algunos ejemplos de ingresos y gastos que podrían aparecer en un estado de resultados

El estado de resultados es uno de los estados financieros más importantes para cualquier empresa, ya que proporciona información clave sobre su desempeño financiero. En este estado se muestran los ingresos y gastos de la empresa durante un período determinado, lo que permite evaluar si está obteniendo ganancias o pérdidas.

A continuación, te presentamos algunos ejemplos de ingresos y gastos que podrían aparecer en un estado de resultados:

Ingresos

- Ventas de productos: Cualquier dinero obtenido por la venta de productos o servicios de la empresa.

- Ingresos por intereses: Ingresos derivados de préstamos realizados a terceros.

- Ingresos por alquiler: Ingresos provenientes del alquiler de propiedades.

- Ingresos por comisiones: Ganancias generadas por comisiones obtenidas de actividades comerciales o transacciones.

- Ingresos por regalías: Derechos de autor u otros ingresos generados por el uso de propiedad intelectual.

Gastos

- Costo de ventas: Gasto relacionado con la producción o adquisición de productos vendidos.

- Gastos de administración: Gastos necesarios para mantener las operaciones diarias de la empresa, como salarios, alquileres y suministros de oficina.

- Gastos de ventas: Gastos asociados directamente con la comercialización y venta de productos o servicios.

- Gastos financieros: Intereses y otros gastos relacionados con préstamos o deudas.

- Gastos de depreciación y amortización: Gastos que reflejan la disminución del valor de los activos a lo largo del tiempo.

Es importante tener en cuenta que estos son solo ejemplos generales y que cada empresa puede tener ingresos y gastos específicos según su industria y modelo de negocio. Debes considerar también que el formato y la presentación de un estado de resultados pueden variar dependiendo de las normas contables aplicadas en tu país.

Recuerda que el estado de resultados proporciona información esencial para evaluar la rentabilidad y el desempeño financiero de una empresa. Al comprender los distintos conceptos y categorías que conforman este estado financiero, podrás interpretar de manera más eficiente los resultados y tomar decisiones informadas para el crecimiento y desarrollo de tu empresa.

Cómo se presenta un estado de resultados de manera clara y ordenada

El estado de resultados es un reporte financiero que muestra la información relacionada con los ingresos, gastos y utilidades de una empresa durante un periodo determinado. Presentarlo de manera clara y ordenada es fundamental para poder entender y analizar la situación financiera de la empresa.

Paso 1: Definir el periodo del estado de resultados

Antes de empezar a elaborar el estado de resultados, es importante definir el periodo al cual se refiere el reporte. Por lo general, los estados de resultados se elaboran para periodos mensuales, trimestrales o anuales, pero puede variar dependiendo de las necesidades y prácticas de la empresa.

Paso 2: Registrar los ingresos operacionales

Los ingresos operacionales son aquellos generados por las actividades principales de la empresa, como la venta de productos o la prestación de servicios. En esta etapa, se deben registrar todos los ingresos provenientes de las ventas, desglosados por categorías si es necesario. Además, se pueden incluir otros ingresos que sean relevantes, como los ingresos por arrendamientos o intereses.

Paso 3: Calcular los costos y gastos operacionales

Los costos y gastos operacionales están directamente relacionados con las actividades principales de la empresa. Estos pueden incluir los costos de producción, los gastos de distribución y comercialización, los salarios y prestaciones del personal, entre otros. Es importante calcular y separar estos costos y gastos de manera adecuada para obtener una visión clara de la rentabilidad de las operaciones.

Paso 4: Determinar el resultado operacional

El resultado operacional se obtiene al restar los costos y gastos operacionales de los ingresos operacionales. Este resultado muestra si la empresa obtuvo utilidades o pérdidas en su actividad principal. Es importante analizar este resultado para identificar áreas de mejora y tomar decisiones estratégicas.

Paso 5: Considerar los ingresos y gastos no operacionales

Además de los ingresos y gastos operacionales, es posible que una empresa tenga otros ingresos y gastos que no están relacionados con su actividad principal. Por ejemplo, las ganancias por venta de activos o las pérdidas por inversiones pueden influir en el estado de resultados. Estos se deben registrar por separado para tener un panorama completo de la situación financiera de la empresa.

Paso 6: Calcular el resultado antes de impuestos

El resultado antes de impuestos se obtiene al sumar o restar el resultado operacional y los ingresos y gastos no operacionales. Esto muestra la rentabilidad global de la empresa antes de aplicar los impuestos correspondientes. Es importante considerar este resultado para evaluar la eficiencia y rentabilidad general de la empresa.

Paso 7: Calcular el resultado neto

El resultado neto se determina al restar los impuestos del resultado antes de impuestos. Este resultado final muestra la utilidad neta o la pérdida neta de la empresa durante el periodo establecido. Es fundamental conocer este resultado para evaluar la salud financiera de la empresa, así como para cumplir con los requisitos legales y fiscales.

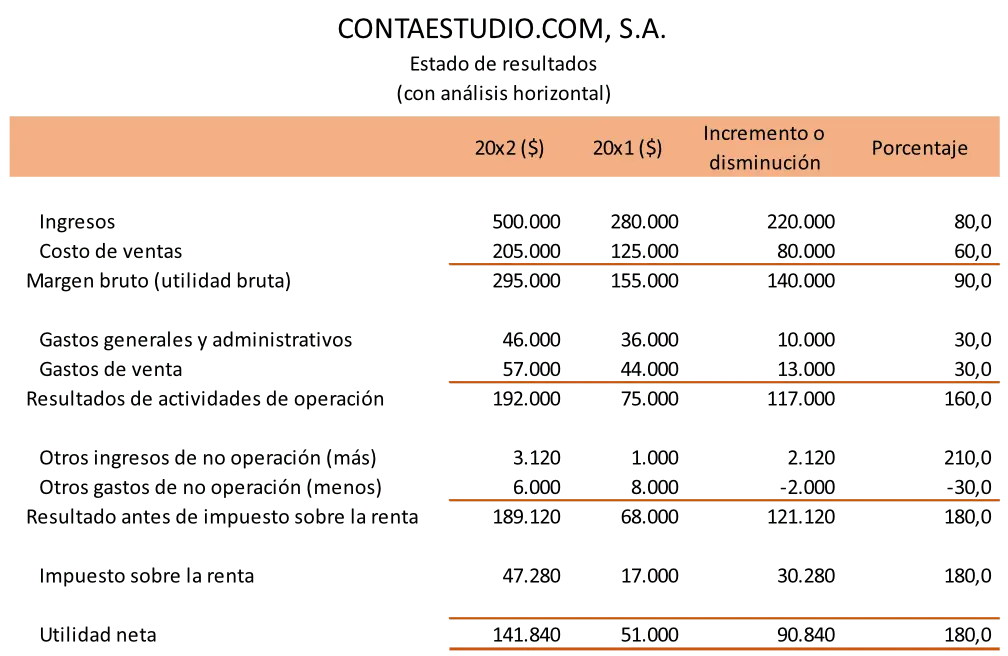

Presentar un estado de resultados de manera clara y ordenada requiere seguir un proceso estructurado que incluya la definición del periodo, el registro de los ingresos y gastos operacionales, el cálculo del resultado operacional, la consideración de los ingresos y gastos no operacionales, el cálculo del resultado antes de impuestos y, finalmente, el cálculo del resultado neto. Siguiendo estos pasos, se podrá obtener una visión completa y precisa de la situación financiera de la empresa.

Qué análisis se puede realizar a partir de un estado de resultados

El estado de resultados es uno de los estados financieros más importantes dentro de una empresa, ya que muestra el desempeño económico y financiero de la misma en un período específico. A partir de este informe, se pueden realizar diversos análisis que proporcionan información valiosa sobre la rentabilidad y eficiencia operativa de la empresa.

Análisis de la rentabilidad

El estado de resultados permite evaluar la rentabilidad de la empresa mediante indicadores como el margen bruto, el margen neto y el margen de utilidad operativa. Estos indicadores muestran la efectividad con la que la empresa ha convertido sus ventas en ganancias, identificando qué porcentaje de cada peso de venta representa la utilidad.

Además, el análisis de rentabilidad permite comparar el desempeño de la empresa en diferentes períodos o frente a empresas del mismo sector, lo que facilita la toma de decisiones estratégicas.

Análisis de la eficiencia operativa

Otro análisis importante que se puede realizar a partir del estado de resultados es el de la eficiencia operativa. Este tipo de análisis se enfoca en evaluar cómo la empresa está utilizando sus recursos para generar ingresos.

Mediante las partidas del estado de resultados, como los costos de producción, los gastos operativos y los ingresos, es posible determinar si la empresa está operando de manera eficiente. Por ejemplo, si los costos de producción representan una gran proporción de los ingresos, puede indicar que la empresa necesita optimizar su proceso productivo o reducir costos.

Análisis de la estructura de costos

El estado de resultados también permite analizar la estructura de costos de una empresa, lo cual es fundamental para identificar áreas donde se pueden realizar ajustes y mejoras.

Al desglosar los diferentes tipos de gastos y su relación con los ingresos, se puede determinar cuáles son las partidas que están generando un mayor impacto en los costos y evaluar su necesidad o eficiencia. Esto ayuda a tomar decisiones enfocadas en optimizar los recursos y reducir gastos innecesarios.

Análisis de la rentabilidad por segmentos

En el caso de empresas que operan en múltiples líneas de negocio o segmentos, el estado de resultados permite realizar un análisis de la rentabilidad por segmentos.

Este análisis consiste en desglosar los ingresos y costos relacionados con cada segmento de la empresa, lo que facilita la identificación de cuáles son los segmentos más rentables y cuáles están generando mayores pérdidas. Con esta información, se pueden tomar decisiones estratégicas orientadas a potenciar los segmentos más rentables y mejorar la rentabilidad general de la empresa.

El estado de resultados proporciona información clave para realizar diversos análisis que permiten evaluar la rentabilidad, eficiencia operativa, estructura de costos y rentabilidad por segmentos de una empresa. Estos análisis son fundamentales para la toma de decisiones estratégicas y el desarrollo de acciones que contribuyan al crecimiento y éxito de la organización.

Cuál es la importancia de comparar los estados de resultados de diferentes períodos

La comparación de los estados de resultados de diferentes períodos es una práctica fundamental en la gestión financiera de cualquier empresa. Esta comparación permite evaluar el rendimiento y la evolución de la entidad a lo largo del tiempo, identificar tendencias y tomar decisiones fundamentadas.

Al analizar los estados de resultados de distintos períodos, es posible identificar cambios significativos en los ingresos, los costos y los gastos de la empresa. Estos cambios pueden deberse a diversos factores, como variaciones en la demanda del mercado, incremento de los costos de producción o la implementación de estrategias comerciales.

Además, la comparación de los estados de resultados de varios períodos permite detectar posibles desviaciones en las variables clave que afectan la rentabilidad de la empresa. Estas desviaciones pueden indicar problemas en la gestión operativa o la necesidad de ajustar estrategias para mejorar la eficiencia y maximizar los resultados.

Beneficios de comparar los estados de resultados

- Identificar tendencias: Al comparar los estados de resultados de diferentes períodos, es posible identificar tendencias ascendentes o descendentes en los ingresos, los costos y los gastos de la empresa. Esto puede proporcionar información valiosa sobre el crecimiento o la disminución del negocio, así como sobre la eficacia de las estrategias adoptadas.

- Detectar desviaciones: La comparación de los estados de resultados permite detectar desviaciones significativas en las variables clave que afectan la rentabilidad de la empresa. Estas desviaciones pueden indicar problemas internos que requieren atención y soluciones rápidas.

- Evaluar el impacto de decisiones estratégicas: Al comparar los estados de resultados de diferentes períodos, es posible evaluar el impacto de las decisiones estratégicas tomadas por la empresa. Esto puede ayudar a determinar si las estrategias adoptadas están generando los resultados esperados y si es necesario realizar ajustes para mejorar la eficiencia y maximizar los beneficios.

- Facilitar la toma de decisiones: La comparación de los estados de resultados de varios períodos proporciona información valiosa que facilita la toma de decisiones. Al entender cómo han evolucionado los ingresos, los costos y los gastos en el pasado, los directivos pueden tomar decisiones más informadas y fundamentadas sobre el futuro de la empresa.

Cómo comparar los estados de resultados de diferentes períodos

Para comparar los estados de resultados de diferentes períodos, es necesario tener acceso a la información financiera correspondiente a los períodos seleccionados. Esta información debe estar debidamente organizada y presentada en un formato claro y comprensible.

Una vez que se cuenta con los estados de resultados de los períodos que se desean comparar, es posible seguir los siguientes pasos:

- Identificar las variables clave: Antes de comenzar la comparación, es importante identificar las variables clave que se desea analizar. Estas variables pueden incluir los ingresos totales, los costos de producción, los gastos de operación, entre otros.

- Realizar una comparación punto a punto: Para realizar la comparación, se deben revisar las cifras correspondientes a cada variable clave en los estados de resultados de los diferentes períodos. Es recomendable utilizar una hoja de cálculo o herramienta similar para facilitar este proceso y visualizar las diferencias de manera clara.

- Analisar las desviaciones: Una vez que se han comparado las cifras, es necesario analizar las desviaciones encontradas. Es importante identificar las desviaciones significativas que pueden indicar problemas o áreas de mejora en la empresa.

- Evaluar las tendencias: Además de analizar las desviaciones, es fundamental evaluar las tendencias observadas en los estados de resultados. Esto implica analizar si los ingresos, los costos y los gastos han aumentado o disminuido a lo largo del tiempo y si estos cambios son coherentes con las estrategias y objetivos de la empresa.

- Tomar decisiones fundamentadas: Con base en el análisis de los estados de resultados y las tendencias observadas, se deben tomar decisiones fundamentadas para mejorar la eficiencia y rentabilidad de la empresa. Estas decisiones pueden implicar ajustes en las estrategias comerciales, reducción de costos innecesarios o implementación de medidas para aumentar los ingresos.

La comparación de los estados de resultados de diferentes períodos es una herramienta valiosa para evaluar el rendimiento financiero de una empresa. Permite identificar tendencias, detectar desviaciones, evaluar el impacto de las decisiones estratégicas y facilitar la toma de decisiones fundamentadas. Siguiendo los pasos mencionados anteriormente, cualquier empresa puede realizar esta comparación de manera sencilla y eficiente.

Preguntas frecuentes (FAQ)

1. ¿Qué es un estado de resultados?

El estado de resultados es un informe financiero que muestra los ingresos, gastos y beneficios de una empresa durante un período de tiempo determinado.

2. ¿Cuál es la estructura básica de un estado de resultados?

Un estado de resultados generalmente incluye los ingresos totales, los costos de producción, los gastos operativos, el impuesto sobre la renta y finalmente el beneficio o pérdida neto.

3. ¿Para qué se utiliza un estado de resultados?

El estado de resultados es utilizado por las empresas para evaluar su rentabilidad, determinar áreas de mejora en términos de eficiencia de costos y tomar decisiones estratégicas basadas en los resultados financieros.

4. ¿Cómo se realiza un estado de resultados?

Para realizar un estado de resultados, se deben reunir todos los registros de ingresos y gastos de la empresa durante el período de tiempo deseado y luego organizarlos en categorías relevantes para calcular el beneficio o pérdida neto.

5. ¿Cuál es la diferencia entre un estado de resultados y un balance general?

Mientras que un estado de resultados muestra los ingresos y gastos de una empresa durante un período de tiempo específico, un balance general muestra los activos, pasivos y patrimonio neto de la empresa en un momento específico.

Entradas relacionadas